مقدمه

بدون شک، اقتصاد در رشد و شکوفایی جوامع انسانی نقشی اساسی و حیاتی ایفا میکند. تحقق پیشرفت اقتصادی مطلوب، مستلزم وجود یک نظام اقتصادی سالم و کارآمد است. بهجرأت میتوان قرضالحسنه را مصداقی از نظام اقتصادی سالم برشمرد.

از طرفی بنگاههای کوچک و زودبازده بهمنظور دستیابی به پایداری و تأمین اقلام و تجهیزات مورد نیاز خود، به منابع مالی ارزان و در دسترس نیاز دارند. نظام مالی قرضالحسنه، با فراهم آوردن این منابع، فرصتی مناسب برای توسعه و ارتقاء این کسب و کارها فراهم میکند.

افزون بر این، فرهنگ قرضالحسنه، به عنوان نمادی بارز از همیاری اجتماعی و همدلی میان اقشار مختلف جامعه شناخته میشود. این فرهنگ، با فراهم آوردن شرایط مناسب برای حمایت افراد از یکدیگر، تأثیر مثبتی بر انسجام اجتماعی دارد و با ترویج آن، میتوان به ساختار اجتماعی مستحکمتر و پایدارتر دست یافت.

در دین اسلام به موضوع “قرضالحسنه” توجه خاصی مبذول شده است؛ به گونهای که ریشههای آن در قرآن کریم و سنت پیامبر اسلام (ص) و همچنین آموزههای اهل بیت علیهم السلام به وضوح قابل مشاهده است.

قرض الحسنه، به معنای اعطای قرض بدون ربا و با نیت خیرخواهانه، در قرآن کریم در چندین آیه به تصویر کشیده شده است. این مفهوم با تأکید بر نیت خیرخواهانه و بدون انتظار پاداش مادی و مبتنی بر اعتماد متقابل، روح تعاون و همیاری با یکدیگر را در جامعه اسلامی تقویت میکند. آیات قرآن به اهمیت این عمل نیک تأکید کرده و آن را راهی برای تقویت پیوندهای اجتماعی و برقراری عدالت اقتصادی معرفی میکنند.

یکی از آیات مهم در این زمینه آیه ۲۴۵ سوره بقره است که میفرماید: “مَنْ ذَا الَّذِی يُقْرِضُ اللَّهَ قَرْضًا حَسَنًا فَيُضَاعِفَهُ لَهُ أَضْعَافًا كَثِيرَةً”. این آیه به روشنی نشان میدهد که قرضالحسنه نه تنها عمل نیکو و ارجمندی است، بلکه خداوند بر انجام آن پاداشهای زیادی وعده داده است.

جایگاه قرضالحسنه در الگوی تعالی اجتماعی رسالت

یکی از دغدغههایی که اقشار خرد جامعه برای بهبود معیشت خود دنبال میکنند، نظام تأمین مالیای است که در دسترس، سهل و ارزان بوده و مبتنی بر ظرفیتهای خود مردم شکل گرفته باشد.

در الگوی تعالی اجتماعی رسالت، این باور وجود دارد که نظام مالی قرضالحسنه، یک نظام تأمین مالی شرعی ناب به شمار میرود که در قالب آن، افراد میتوانند بدون هرگونه سود و با بهکارگیری توانهای مالی خرد اعضای جامعه، بسیاری از نیازهای مالی خود را برطرف نموده و حتی از آن برای راهاندازی کسبوکارها بهره ببرند.

در این راستا، بانک قرضالحسنه رسالت، بهعنوان اولین بانک مردمی قرضالحسنه کشور، این بستر قرض نیکو و شرعی را برای تمامی اقشار جامعه مهیا نموده است.

الگوی تعالی اجتماعی رسالت در محور قرضالحسنه، تحقق سه هدف اصلی «شرعی»، «آسان» و «ارزان» بودن را بهطور همزمان دنبال میکند. به عبارتی، قرضالحسنه محقق نمیشود مگر اینکه این سه هدف به ثمر نشسته باشد.

• شرعی بودن: بهاینمعناست که باید تبادلات مالی، مبتنی بر نظرات تمامی مراجع و علمای جهان اسلام (اعم از اهل تشیع و تسنن) بوده و هیچ ابهام و شبهه شرعی در آن نباشد. در این محور، تأکید بر آن است که تبادلات مالی، مشروط نباشد، زیادهبر قرض نباشد و در جریان مبادلات، وجهالتزام، جریمه تأخیر و کارمزد اخذ نشود.

• ارزان بودن: بهاین معناست که افراد در تبادلات مالی خود، کمترین هزینه را صرف کنند. ازجمله هزینههایی که در جریان تبادلات مالی بر افراد فشار زیادی میآورد، اخذ مبالغ هنگفتی بابت کارمزد وام است که در وام قرضالحسنه بدون کارمزد، این هزینه به کمترین حد ممکن میرسد.

• آسان بودن: مردم در تبادلات مالی، با کمترین دردسر و چالش مواجه شوند. از جمله میتوان به مواردی نظیر حضوری و فیزیکی بودن عمده خدمات مرتبط با تبادلات مالی، زمانبر و دیوانسالارانه بودن فرایند دریافت وام، مشکلات مربوط به ارائه ضمانت جهت دریافت وام و … اشاره کرد. رویکرد کنونی الگوی تعالی اجتماعی رسالت بهگونهای طرحریزی شده است که افراد بتوانند بدون محدودیت جغرافیایی و بدون نیاز به حضور در شعب بانکی، به راحتترین وجه، از خدمات قرضالحسنه استفاده کنند.

جایگاه قرضالحسنه در الگوی تعالی اجتماعی رسالت

توسعه قرضالحسنه مبتنی بر همیاری اجتماعی و کارآفرینی اجتماعی

به طور کلی، لازمه استمرار فعالیتهای یک جامعه انسانی، نظام تأمین مالی پایدار میباشد. میتوان نظام تأمین مالی را به منزله خون در بدن انسان تشبیه کرد. همانطور که بدن انسان برای سالم ماندن، باید با ورزش و تغذیه مناسب، خونسازی پایدار داشته باشد، یک جامعه متعالی نیز برای قوام فعالیتهایش، باید از ظرفیتهای بومی خود در تأمین مالی پایدار بهره ببرد.

الگوی تعالی اجتماعی رسالت نیز مبتنی بر این اعتقاد است که چنانچه اقشار خرد جامعه در تأمین مالی، بر اساس فرهنگ مقدس قرضالحسنه، با یکدیگر تعاون و همیاری داشته باشند، بخش شگرفی از مسائل اقتصادی- اجتماعی جامعه حل خواهد شد.

کار و کسبهای خرد و خانگی بهعنوان یکی از ارکان اقتصادی جوامع، میتوانند تأثیرات شگرفی بر نظامهای مالی ایجاد کنند. با افزایش درآمدهای حاصل از این کار و کسبها، امکان بیشتری برای جذب سرمایه در نظام مالی قرضالحسنه فراهم میآید. در ضمن، این رونق به پایداری نظام قرضالحسنه کمک میکند و افراد بیشتری قادر به دسترسی به این منابع مالی خواهند بود.

در ادامه به مثالهایی از تأثیر همیاری اجتماعی و کارآفرینی اجتماعی در توسعه فرهنگ قرضالحسنه خواهیم پرداخت.

کانون همیاری اجتماعی مسجد ازگل تهران

اعضای کانون همیاری اجتماعی مسجد ازگل تهران که بالغبر ۵۰۰۰ نفر میباشند، از طریق تجمیع اعتبار حسابهای قرضالحسنه خود در بانک قرضالحسنه رسالت، بالغبر ۳۰۰ میلیارد تومان وام قرضالحسنه دریافت کردهاند. اعضای این کانون توانستهاند این مبالغ را صرف تأمین معیشت خود و نیز تأمین جهیزیه زوجهای جوان، ساخت خانه در منطقه سیلزده خوزستان، تأمین هزینههای درمان بیماران کنند.

کانون همیاری اجتماعی آیت الله فاضل ورزنه

شهر ورزنه زمانی سرشار از نعمت و برکت بود، اما به دلیل کمآبی و خشکسالی، معیشت اهالی آن به مخاطره افتاد. کشاورزی، دامپروری و باغداری بهعنوان منابع اصلی درآمد مردم بهشدت تحت تأثیر قرار گرفت و بسیاری از خانوادهها از درآمد خود محروم شدند.

آنها با همیاری اجتماعی اعضای کانون در تجمیع اعتبار حسابهای قرضالحسنه و نیز با بهرهگیری از ظرفیت حامیان، موفق به دریافت وامهای قرضالحسنه شدند و بدینترتیب توانستند با اتکا به منابع داخلی، رونق و شکوفایی را به کار و کسبهای خود بازگردانند.

در پاسخ به این چالشها، اعضای کانون همیاری اجتماعی آیتالله فاضل ورزنه با راهبری حاجآقا حاتمی، موفق به راهاندازی حدود 260 کار و کسب جایگزین مشاغل کشاورزی و دامداری نظیر پرورش طیور، پرورش زنبور عسل، قالیبافی، پوشاک، تولید قطعات جاروبرقی و… شدند.

کانون همیاری اجتماعی روستای چاهوک

شصت سال پیش، روستای چاهوک یزد با سیل خسارتباری مواجه شد که به نابودی خانهها، مزارع و دامهای مردم انجامید. علیرغم این آسیبها، مردم روستا در تلاش بودند تا از وقوع مجدد چنین حادثهای جلوگیری کنند.

با همیاری اجتماعی و با استفاده از اعتبار حسابهای قرضالحسنه اعضای کانون همیاری اجتماعی، ساکنان روستا موفق به دریافت وام قرضالحسنه از بانک قرضالحسنه رسالت شدند و دیوارچینی رودخانه فصلی روستا را آغاز کردند. این تدبیر پیشگیرانه در سیل سال 1401 نتیجه مثبتی به همراه داشت و روستای چاهوک از آسیب محفوظ ماند، در حالی که روستاهای همجوار خسارات زیادی متحمل شدند.

روستای قپان علیا کلاله استان گلستان

مردم روستای قپان علیا با استفاده از ظرفیت قرضالحسنه توانستهاند روستای خود را آباد کنند. آنها با استفاده از اعتبار حساب قرضالحسنه اعضای کانون همیاری اجتماعی روستا توانستهاند حوزه علمیه، مسجد، مدرسه و چاه آب در روستایشان احداث کنند.

علاوه بر این، اگر هر کدام از مردم روستا نیاز مالی داشته باشند، بقیه اعضا از طریق اعتبار حساب خود، از وی حمایت میکنند تا با وام قرضالحسنه بتواند مشکلاتش را برطرف کند.

بانک قرضالحسنه رسالت

بانک قرضالحسنه رسالت، اولین بانک قرضالحسنه مردمی در کشور است که به پشتوانه حدود 30 سال فعالیت قرضالحسنه و با سپرده گذاری حدود 10 میلیون نفر از آحاد جامعه، با پیشگامی در بانکداری دیجیتال و در قالب سازوکار نوآورانه بانکداری اجتماعی، تمامی خدمات بانکی را به صورت بدون شعبه در سراسر کشور ارائه مینماید.

در این بانک، سه بعد هویتی «قرضالحسنه» (تمامی سپردهها و تسهیلات فقط قرضالحسنه)، «خرد» (مخاطب قراردادن عامه مردم و کسب و کارهای خرد و خانگی) و «اجتماعی» (بدون توقع سود از جانب سهامداران و سپردهگذاران و ارائه خدمات به جمعهای مردمی) مورد تأکید میباشد.

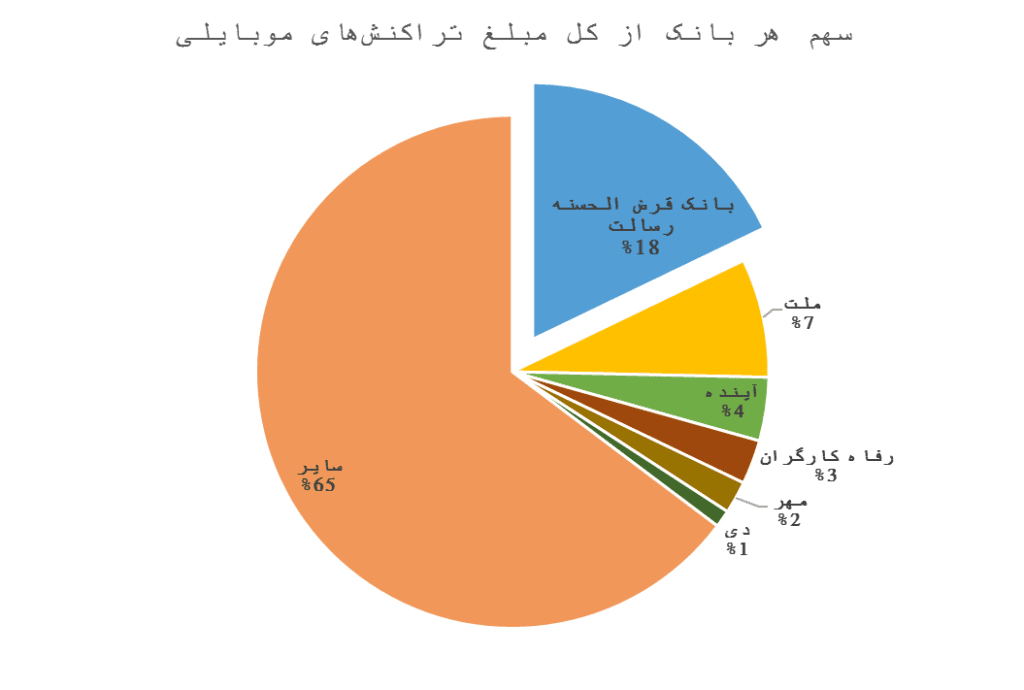

رویکرد بانک در طول این سالها با توجه به شرعی بودن، دسترسپذیری و ارزان بودن، مورد استقبال آحاد جامعه قرارگرفته است. بهطور مثال، این بانک در شهریور سال 1403 با کسب سهم 17/86 درصدی از کل مبالغ تراکنشهای موبایلی شبکه پرداخت کشور، از بین 30 بانک و موسسه اعتباری، به جایگاه اول دست پیدا کرده است.

نظام وام قرضالحسنه بدون کارمزد

طبق قانون و مطابق با فتاوای مراجع، در حال حاضر در شبکه بانکی کارمزد 4درصدی برای وام قرضالحسنه در نظر گرفته شده است. این کارمزد در بانک قرضالحسنه رسالت نیز دریافت میشود. اخذ کارمزد در بین علمای اسلامی موضوع اختلافی میباشد.

بهطور کلی، فتاوای علمای جهان اسلام در خصوص کارمزد وام قرضالحسنه، در سه دسته تقسیم میشوند:

- گرفتن کارمزد توسط قرضدهنده به هیچ صورتی جایز نیست؛

- گرفتن کارمزد توسط قرضدهنده در صورتی که درصدی از مبلغ وام نباشد، جایز است؛

- گرفتن کارمزد توسط قرضدهنده، اگرچه به صورت درصدی از مبلغ وام باشد، جایز است؛

بنابراین تنها راه پرداخت وام قرضالحسنه، به صورتی که با هیچ یک از این فتاوا مغایرت نداشته باشد، «پرداخت وام قرضالحسنه بدون کارمزد» میباشد.

بر این اساس، اگرچه پرداخت وامهای پر برکت قرضالحسنه بدون کارمزد، سالیان متمادی در مقیاس محدود و با شیوههای سنتی، در قالب صندوقهای کوچک خانوادگی، مسجدی و … به انجام میرسید، اما انجام این امر در مقیاس وسیع توسط یک بانک بزرگ، با هزینههای گزاف عملیاتی و غیر عملیاتی، بهدلیل فقدان الگویی اجرایی، همواره امری نشدنی به نظر میرسید و به یکی از آرزوهای جامعه اسلامی تبدیل شده بود.

در سال 1402 پس از چندین سلسله اقدامات اجرایی، این آرزوی دیرین یعنی «نظام پرداخت وام قرضالحسنه بدون کارمزد» تحقق یافته و جهت بهرهبرداری در اختیار عموم امت اسلامی قرارگرفته است.

نظام وام قرضالحسنه بدون کارمزد توانست در اولین دوره جایزه نوآوری اجتماعی (جانا) که در سال 1403 برگزار شد، نشان شمس را دریافت کند. نشان شمس به طرحهایی تعلق میگیرد که اثرات اجتماعی پایدار و گسترده دارند و موفق به ایجاد تحولهای بزرگ در عرصه اجتماعی شدهاند.

مدلهای قرضالحسنه در الگوی تعالی اجتماعی رسالت

بهطور کلی در الگوی تعالی اجتماعی رسالت، قرضالحسنه در سه مدل کلی «انفرادی»، «حامیان» و «قرضالحسنه ویژه» صورت میگیرد.

الف) مدل انفرادی

در این مدل، هر عضو میتواند با هدف ترویج قرضالحسنه، مبالغی را در حساب قرضالحسنه خود پسانداز کند و بر اساس عملکرد مالی حساب خود (بدون شرط و جدول)، از وام قرضالحسنه برای تأمین مالی امورات خود بهره ببرد.

ب) مدل حامیان اعتباری

از جمله اتفاقات مطلوبی که در دل اعضای این زیستبوم رخ میدهد، همیاری آنها با یکدیگر در رفع مشکلات معیشتی و اقتصادی از طریق سازوکاری است که توسط بانک قرضالحسنه رسالت با عنوان «حمایت اعتباری» تعریف شده است. در این مدل، اعضا میتوانند از طریق سامانه «امحامی» در «امرسالت» با استفاده از اعتبار حساب خود، از سایر اعضا جهت اخذ «وام قرضالحسنه» یا «خرید اقساطی» انواع محصولات یا خدمات عرضه شده در «سامانههای امرسالت»، نظیر محصولات کار وکسبهای خرد و خانگی، خدمات بیمهای یا مشارکت در طرحهای رسالت آسمانی، حمایت کنند. این افراد که میتوانند اشخاص حقیقی یا حقوقی باشند، تحت عنوان حامیان اعتباری شناخته میشوند.

ج) مدل وجوه اداره شده

در این مدل، قرضالحسنه بر اساس اصل پول اختصاص یافته توسط اعضا، اعطا میشود. مبتنی بر این مدل، هر عضو که قصد داشته باشد مبلغی را تحت عنوان قرضالحسنه به دیگر اعضا اعطا کند و در موعد مقرر بازپرداخت آن صورت گیرد یا این دغدغه را دارد که مبلغ اعطا شده برای نیاز یا امور خاصی مصرف شود، میتواند از سامانههای امرسالت برای این امر بهره ببرد.

مثلاً از طریق سامانه اعتبارسنجی مرآت و سامانه آیکاپ (سفته الکترونیک)، میزان توان بازپرداخت ماهیانه عضو مورد نظر را تشخیص میدهد و یا در صورت معوق شدن بدهیها، میتواند از ساز وکار پیگیری معوقات برای تسهیل این امر استفاده کند. یا از طریق سامانه اِمبازار، میتواند مبلغی را تحت عنوان اعتبار کاربری تعریف کند تا عضو مورد نظر از طریق این ساز وکار، مستقیماً کالاهای مورد نیاز خود را از این بازار خریداری کند.

محورهای مصرف قرضالحسنه در الگوی تعالی اجتماعی رسالت

دغدغهی محوری در الگوی تعالی اجتماعی رسالت، بهبود معیشت اقشار خرد جامعه است. در این زیستبوم، کلیه وامهای قرضالحسنهای که اعطا میشود، عمدتاً جهت تأمین نیازهای جاری و معیشتی اعضا یا بهبود کار و کسبهای خرد و خانگی میباشد.

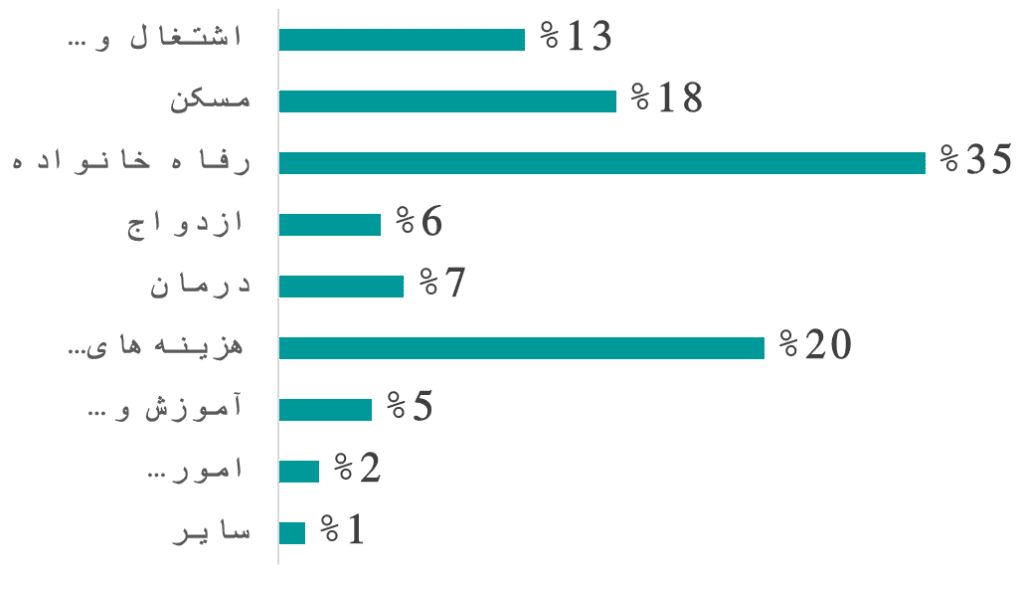

مطابق نمودار روبرو که نتیجه آخرین پیمایشی است که در سال 1403 انجام شده است حدود 35 درصد وامهای اعطایی قرضالحسنه، صرف رفاه خانواده، 26 درصد صرف هزینههای روزمره زندگی، 18 درصد صرف هزینههای مسکن، 13 درصد صرف هزینههای اشتغال و کارآفرینی، 7 درصد صرف هزینههای درمان، 6 درصد صرف هزینههای ازدواج، 5 درصد آموزش و تحصیل، 2 درصد صرف هزینههای امور عام المنفعه و خیریه و زیارت و 1درصد هم صرف سایر مصارف شده است.

وام حمایتی اشتغالزایی

با توجه به تأکید الگوی تعالی اجتماعی رسالت بر رونق کاروکسبهای خرد و خانگی، سازوکاری متمایز تحت عنوان «وام حمایتی اشتغالزایی» برای تأمین مالی آن در نظر گرفته شده است.

بهبیانی دیگر، این مبلغ مستقیماً در زنجیره ارزش تولید کالا و خدمات قابل استفاده است. بهعنوان مثال، اعضا میتوانند از این مبالغ در سامانه اِمبازار، مواد اولیه و تجهیزات یا سایر خدمات مورد نیاز برای تکمیل زنجیره ارزش خود را خریداری کنند.

لازم بهذکر است که منابع این نوع از وامها حتماً باید از طریق حامیان تأمین شود. در این میان میتوان به حامیانی نظیر انجمن حامیان فرهنگ قرضالحسنه و کارآفرینی اجتماعی، کمیته امداد امام خمینی (ره)، سازمان بهزیستی، وزارت ورزش و جوانان، شرکت معدنی و صنعتی گل گهر و شرکت معدنی و صنعتی چادرملو و… اشاره کرد.

سامانههای درگیر در وام قرضالحسنه

به طور کلی، بانک قرضالحسنه رسالت از دو طریق (با کارمزد و بدون کارمزد) اقدام به پرداخت وام قرضالحسنه میکند. در این مسیر، بانک بهعنوان قرضدهنده، متولی اصلی پرداخت وام قرضالحسنه محسوب میشود، اما در عین حال، سازمانهای خدماندهنده دیگری نیز، سامانههای متعددی را در تکمیل فرایند درخواست وام، در «سوپر اپلیکیشن امرسالت»، در اختیار اعضا قرار دادهاند:

پیشخوان مجازی رسالت (جهت برآورد وام)

سامانه امحامی (جهت حمایت اعتباری از سایر اعضا در وام قرضالحسنه)

سامانه اعتبارسنجی مرآت (جهت تعیین توان بازپرداخت ماهیانه و سقف تعهد/ضمانت)

سامانه آیکاپ(جهت خرید سفته الکترونیک)

سامانههای همراه بانک و ویبانک (جهت درخواست وام قرضالحسنه با کارمزد)

سامانه درخواست وام قرض الحسنه بدون کارمزد (در ام رسالت)

پیشخوان مجازی رسالت

پیشخوان مجازی رسالت، سامانه مجازی مدیریت درخواستهای اعضا است. این ابزار امکان دسترسی به خدمات بانکی بدون نیاز به مراجعه حضوری به شعبه را فراهم میکند. از جمله خدماتی که در این سامانه ارائه شده است، خدمت «برآورد وام» است و عضو از این طریق میتواند از میزان وام قرضالحسنهای که میتواند درخواست کند، مطلع شود.

سامانه امحامی

اعضا میتوانند از طریق سامانه «ام حامی» در «سرزمین مجازی امرسالت» با استفاده از اعتبار حساب خود، از سایر اعضا جهت اخذ «وام قرضالحسنه» یا «خرید اقساطی» انواع محصولات یا خدمات عرضه شده در «سامانههای امرسالت»، نظیر محصولات کار وکسبهای خرد و خانگی، خدمات بیمهای یا مشارکت در طرحهای رسالت آسمانی، حمایت کنند.

سامانه اعتبارسنجی مرآت

این سامانه بر اساس اطلاعات مالی اظهار شده و رفتار اعتباری عضو در شبکه بانکی، میزان توان بازپرداخت اقساط ماهیانه و میزان تعهد/ ضمانت را تعیین میکند.

سامانه آیکاپ

سامانه آیکاپ، خدمت امضای الکترونیک و سفته الکترونیک را به اعضا ارائه میدهد. در فرایند درخواست وام قرضالحسنه، پس از اینکه وضعیت پرونده وامگیرنده و ضامن در سامانه اعتبارسنجی مرآت مشخص شد، از طریق این سامانه، خرید سفته الکترونیک انجام میشود.

همراه بانک و ویبانک

عضو برای درخواست وام قرض الحسنه با کارمزد باید به همراه بانک یا ویبانک (اینترنت بانک) رسالت مراجعه کند. در این دو سامانه باید بر اساس برآوردی که در پیشخوان مجازی رسالت برای عضو مشخص شده است، اقدام به درخواست وام قرض الحسنه با کارمزد نمود.

سامانه وام قرضالحسنه بدون کارمزد

برای درخواست وام قرض الحسنه بدون کارمزد باید به این سامانه در سرزمین مجازی امرسالت مراجعه نمود. عضو با مراجعه به این سامانه میتواند بر اساس برآورد وامی که در آنجا مشاهده میکند، اقدام به درخواست وام قرض الحسنه بدون کارمزد نماید.

البته، لازم بهذکر است که فقط اعضای انجمن حامیان قرضالحسنه و کارآفرینی اجتماعی (که حق عضویت انجمن را پرداخت میکنند)، میتوانند از این امکان بهرهمند شوند.

دستاوردها در محور قرضالحسنه

بانک قرضالحسنه رسالت، تنها بانک قرضالحسنه مردمی- غیر حضوری- بدون شعبه

میلیون تراکنش روزانه در بانک قرضالحسنه رسالت

اعطای وام قرض الحسنه بدون کارمزد (مطابق با فتاوای جهان اسلام)

اعطای 1.8 میلیون فقره وام به ارزش 114 همت

میانگین هر فقره وام، 64 میلیون تومان

تامین یک سوم از این وامها از طریق حمایت اعتباری

حدود 6 میلیون نفر اعضای اعتبارسنجی شده

(آمارها مربوط به پایان سال 1402 میباشد)